让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:新浪财经上市公司参议院

作家:君

2026年1月28日,合肥酷芯微电子股份有限公司(简称“酷芯微”或“公司”)向联交所主板提交上市央求,华泰海外担任独家保荐东谈主。

在开展C轮融资时候,酷芯微吞并首创东谈主将公司65.77万股股份以0元对价转让给了兆易改革、合肥石溪等5名激动,按同时新增注册老本的认购价钱规划,该部分股份价值超7000万元。

财务数据清晰,2025年前三季度,酷芯微的收入增长停滞,同比出现小幅下滑,经调度净利润固然扭亏为盈,但权术性现款流大幅恶化,同比骤降1196.10%并由正转负。讲演期内,酷芯微所有授出股份支付用度1.17亿元,突出一半都流向了CFO许维。

首创东谈主0元转让股份

酷芯微建造于2011年7月,用功于于为改革科技赛谈提供高性能自研中枢芯片。公司依托智能感知(自研高性能ISP)、智能规划(自研高性能低功耗NPU)、智能传输(专用无线通讯基带及射频)三大中枢工夫,以通讯、端侧芯片过火搞定决策赋能产业智能升级。

达成现在,酷芯微已完成5轮融资(本文仅指代认购新增注册老本,不包含股权转让),共召募资金11.1亿元,投资者包括华胥广州、湖南钧犀、苏州方广等。达成C轮融资,公司投后估值达33.4亿元。

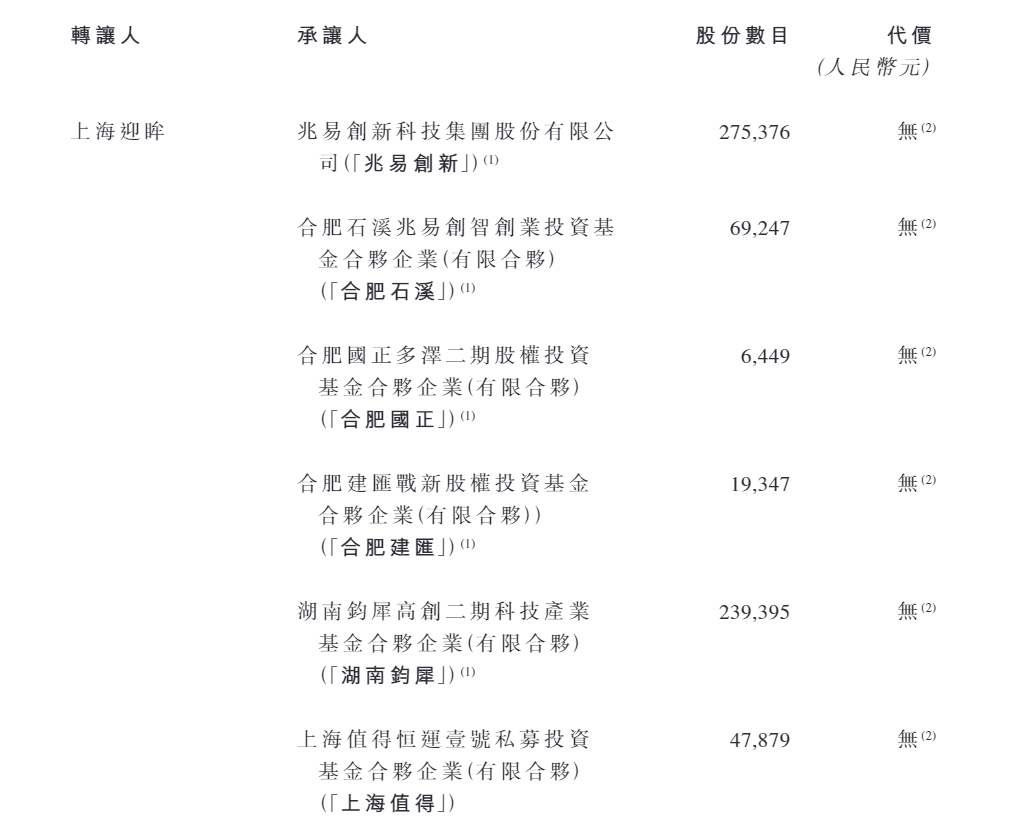

C轮融资时候,多名激动减捏套现。2025年12月,上海迎眸、HK Panorama、扬州芯灏、四川川沪等7名激动磋磨减捏股份194.22万股,所有套现9636.3万元。

其中,上海迎眸向兆易改革、合肥石溪、合肥国正、合肥建汇、湖南钧犀、上海值得等6名激动所有转让65.77万股股份,但总对价为0元。同时,公司C轮融资的认购价钱为每股107.98元。据此规划,上海迎眸转让的股份价值7101.57万元。

酷芯微解说称,“该代价是基于相关转让东谈主与承让东谈主之间公正磋磨厘定,并抽象考量多项要素,包括咱们的相关投资者将带来的策略效益,包括兆易改革看成联交所上市公司的市集认同度及信誉,该等相关投资者基于在芯片行业过火他科技行业的丰富投资往绩及策略监管本事的行业洞见,以加快本公司的成长,以及管制团队对本公司始终发展的救助。”

据招股书先容,上海迎眸为酷芯微吞并首创东谈主姚海平、沈泊及钟琪的投资平台,分别捏有该公司37.6%、38.3%、24.1%的股份。三东谈主均在公司担任扩充董事,姚海平兼任董事会主席及CEO,沈泊兼任CTO,钟琪兼任COO。

IPO前,姚海平、沈泊、钟琪为一致步履东谈主,连同其限制的实体,有权愚弄酷芯微32.84%的投票权。此外,兆易改革捏有公司10.36%股份,为第二大激动及最大外部投资者。

需要指出的是,酷芯微曾向公开荒售前投资者授出多少零散权益,包括但不限于赎回权、优先出售权、算帐优先权、优先购买权、随售权、优先认购权、反摊薄权、共售权及信息取得权。其中,赎回权固然已于公司向联交所提交上市央求前间隔,但倘若发生以下事件,赎回权将自动还原:上市央求被拒却、公司除去上市央求,或公司未能于2027年12月31日或之前完成公开荒售。

财务数据清晰,达成2025年9月底,酷芯微的赎回欠债达15.66亿元,约是总钞票的3.8倍。因而,公司濒临“工夫性资不抵债”,钞票欠债率达418.75%。

更令东谈主担忧的是,同属AI SoC供货商的爱芯元智已先行一步,于2月10日登陆联交所,但首挂收报28.2港元平王人招股价,盘中最高涨幅仅为3.48%,老本市集反响平平。2月11日,爱芯元智进一步下探,达成发稿跌超8.3%。

收入增长停滞 权术性现款流恶化

讲演期内,酷芯微的收入分别为1.05亿元、4.49亿元、3.41亿元,净亏空分别为3.08亿元、2.16亿元、0.02亿元。

酷芯微通顺两年大都亏空的主要原因系赎回欠债的账面值变动及股份支付用度,加回这两项后的经调度净利润分别为-1.85亿元、-0.09亿元、0.47亿元,2025年前三季度已扭亏为盈,但收入增长停滞,同比微降0.60%。

按产物类别来看,酷芯微的收入主要来自SoC产物及工夫奇迹,后者主要包括非雷同性工程,举例产物联想奇迹及常识产权收入。其中,SoC产物按应用场景分袂为无东谈主机、智能物联(AIoT)、智能可衣服三类,收入占比大要为6:3:1.

2025年前三季度,酷芯微Soc产物的销售收入为3.13亿元,同比下跌6.17%。其中,无东谈主机的收入从2.34亿元降至1.94亿元,同比下跌17.11%。

不外,固然酷芯微2025年前三季度的经调度净利润扭亏为盈,但权术性现款流由正转负,即现款流与净利润“倒挂”。讲演期内,公司权术行为产生的现款流量净额分别为-1.42亿元、0.45亿元、-0.40亿元,最近一期同比大幅下跌1196.10%,主要系存货、商业过火他应收款项加多,导致营运现款使用量上升。

达成2025年9月底,酷芯微的存货、商业过火他应收款项分别为1.09亿元、1.14亿元,分别较岁首增长56.81%、83.77%。为缓解资金压力,公司初始大举借钱,短期告贷余额增至0.7亿元。尽管现存资金储备鄙俚掩盖债务缺口,但扣除短期告贷后的现款及现款等价物仅剩0.32亿元,流动性压力较大。

进一步分析发现,酷芯微的商业过火他应收款项主要为预支款项,各讲演期期末的余额分别为0.42亿元、0.48亿元、0.95亿元,分别占总和的76.33%、76.93%、83.38%。达成2025年9月底,公司预支款项余额较岁首翻倍。

值得瞩办法是,酷芯微存在供应商同为客户的情形。讲演期内,公司向供应商I采购传感器,采购额分别为0.21亿元、0.55亿元、0.05亿元,分别占总采购额的12.1%、15.4%、2.1%;向供应商I销售芯片、模块及工夫奇迹,收入分别为0.05亿元、0.07亿元、0.18亿元,分别占总收入的4.5%、1.6%、5.1%。

天眼查

天眼查

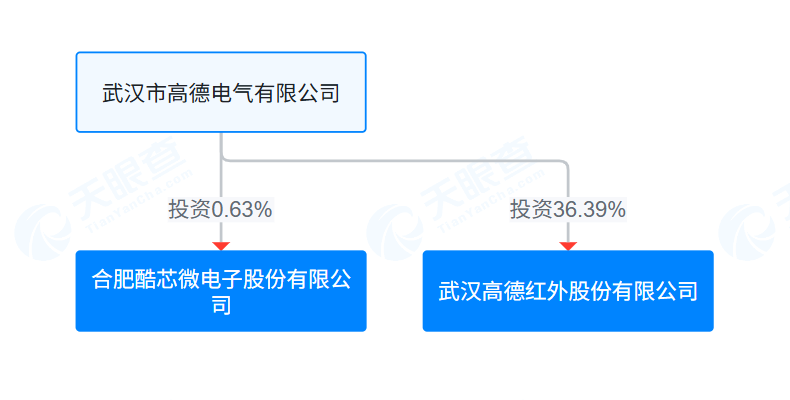

凭证附注信息可知供应商I为深主板上市公司高德红外,其为酷芯微2023年的最大供应商、2024年的第二大供应商,以及2023年的第五大客户。此外,高德红外的控股激动高德电气是酷芯微的激动。2021年12月,高德电气向公司投资1500万元,IPO前捏有公司0.55%股份。

突出一半股份支付用度流向CFO

2023年及2024年,酷芯微大都亏空,但CFO许维的年薪高达3000万元。

许维于2020年12月加入酷芯微,现任公司CFO、董事会文书兼联席公司文书,主要雅致监督公司的财务管制、管帐、投资者关系及企业管治。

2023年、2024年,许维的薪酬总和分别为3201.9万元、3141万元,其中以权益结算以股份为基础的付款3007.3万元、3007.3万元,约占同时公司股份支付用度的79.24%、37.83%。

2023年、2024年,酷芯微的股份支付用度所有1.17亿元,其中一半都流向了许维。将用度拆解来看,公司计入管制用度的股份支付用度所有6960.6万元,其中突出85%流向了许维。

内地公司赴港上市前精深会开展股权激励,其根底规划是通过“利益分享、风险共担”的机制,最大化地引发改革活力、绑定中枢东谈主才、晋升企业始终价值。平凡情况下,以研发驱动的高技术企业,其股权激励的对象应聚焦于中枢工夫东谈主员、研发主干以及对工夫冲破相要道孝顺的团队成员。

但酷芯微似乎并非如斯。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察期货配资官网

配资炒股门户_实盘门户平台选择参考与对比分析提示:本文来自互联网,不代表本网站观点。